Þegar tilkynnt var um sölu á samheitalyfjafyrirtækinu Alvogen í lok september til Lotus þá var um að ræða önnur risaviðskiptin á félögum í lyfjageiranum á fáeinum mánuðum þar sem Róbert Wessman, forstjóri og aðaleigandi Alvotech, fer með ráðandi hlut.

Skömmu áður, eða í júlímánuði á þessu ári, hafði verið gengið frá bindandi samkomulagi um sölu á nánast öllum eignarhlut Aztiq til alþjóðlega fjárfestingarrisans EQT í sumar. Adalvo, sem hefur milligöngu um samninga milli lyfjafyrirtækja um skráningu og markaðssetningu samheitalyfja, var verðmetið á um einn milljarð Bandaríkjadala í þeim viðskiptum. Félagið hans Róberts heldur eftir fimm prósenta hlut – það var fyrir söluna með mikinn meirihluta í Adalvo – en sjálfur verður hann ekki lengur í stjórn lyfjafyrirtækisins.

Samkomulagið um kaup Lotus Pharmaceutical, skráð á markað í Taívan, á öllu hlutafé í New Alvogen Group Holdings, bandarískt félag sem er eigandi að Alvogen US Pharma, gerir ráð fyrir að heildarvirði samheitalyfjafyrirtækisins í þeim viðskiptum sé rúmlega tveir milljarða dala. Fjárfestingafélag Róberts fer beint og óbeint með um 40 prósenta hlut í Alvogen Pharma í Bandaríkjunum, systurfélag Alvotech, á móti fjárfestingafélögunum Temasek og CVC sem komu inn í hluthafahópinn fyrir hartnær einum áratug.

Þegar Róbert er spurður um aðdragandann að sölunni á Alvogen í Bandaríkjunum, sem hafði fyrr á árinu klárað stóra endurfjármögnun, rifjar hann upp að Temasek og CVC hafi komið fyrst í hluthafahópinn fyrir um áratug síðan. „Sjóðirnir þeirra voru því komnir á tíma. Við settumst niður á seinni hluta síðasta árs til að ræða með hvaða hætti við vildum stíga út úr Alvogen,“ útskýrir Róbert í ítarlegu viðtali við Innherja sem var tekið snemma í þessum mánuði.

Tóku sér sex mánuði að skoða kaupin á Alvogen

„Við fengum fjárfestingabankana Jefferies og Rothschild með okkur í það ferli og höfðum samband við nokkur félög, frekar en að fara í formlegt söluferli. Það voru ekki margir augljósir kaupendur að Alvogen sem eru ekki á sama tíma að keppa við félagið í Bandaríkjunum. Við vildum ekki þurfa að gefa upp magn, verð eða viðskiptavini í slíku ferli og þess vegna og völdum við fremur nokkur félög sem við töldum áhugaverð. Eitt þeirra var Lotus,“ segir Róbert, og bætir við:

„Þótt ég sé þar stjórnarformaður og hluthafi ,með um tíu prósent hlut, þá tókum við það samt til skoðunar. Alvogen selur mikið magn af lyfjum frá Lotus og við eigum einnig í sameiginlegum þróunarverkefnum. Það hefði verið óheppilegt ef keppinautur Lotus hefði keypt Alvogen vegna sögu félaganna. Stjórn Lotus og forstjórinn, sem þekkti vel til hafandi áður verið hluti af samstæðunni, tóku vel í þetta. Lotus tók sér um sex mánuði til að skoða málið ásamt fleiri félögum og samþykkti loks kaupin.“

Það var ekki aðeins afar mikilvægt fyrir Lotus, heldur líka Taívan. Félag þaðan er að fjárfesta fyrir tvo milljarða dala í bandarísku lyfjafyrirtæki.

Með þessari sameiningunni verður samstæða Lotus í hópi tuttugu stærstu fyrirtækja í sínum geira. Árið 2024 var velta Lotus jafnvirði um 650 milljónir dala á meðan hagnaður fyrir fjármagnsliði og afskriftir (EBITDA) var um 270 milljónir dala. Þessar tölur tvöfaldast með samrunanum við Alvogen.

„Lotus, sem er með um 90 lyf í þróun, er með sitt eigið sölunet á flestum lykilmörkuðum í Asíu. Með sameiningunni fær það nú einnig söluteymi í Bandaríkjunum þar sem um helmingur allrar lyfjasölu heims fer fram. Lotus og Alvogen hafa einnig lagt áherslu á svokallaðar betrumbættar útgáfur eldri lyfja en fyrirtækin fá þá einkaleyfi á nýrri samsetningu og þurfa af þeim sökum öflugt sölunet. Það hefur Alvogen byggt upp,“ að sögn Róberts. Alvogen á og rekur eina lyfjaverksmiðju í Norwich, New York fylki, sem er um 35 þúsund fermetrar að stærð, en höfuðstöðvar þess eru í New Jersey.

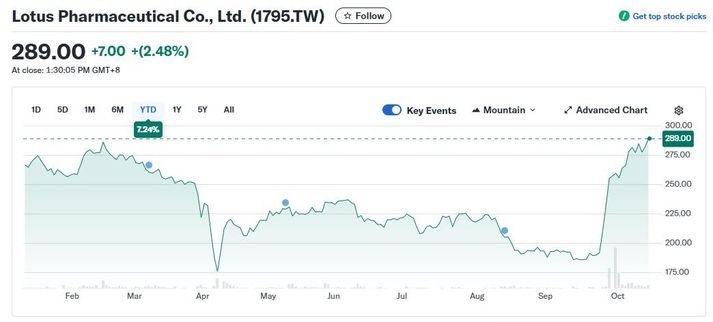

Fjárfestar tóku afar vel í kaupin hjá Lotus þegar fyrst var tilkynnt um þau og gengi bréfa félagsins á markaði í Taívan rauk upp um meira en þrjátíu prósent á fyrstu þremur viðskiptadögunum. Gengið hefur haldið áfram að hækka og er núna upp um ríflega fimmtíu prósent á undanförnum þremur vikum, eða úr 192 taívönskum dölum á hlut í 289 dali. Markaðsvirði Lotus nemur um 77 milljörðum taívanskra dala, eða um 2,5 milljarði Bandaríkjadala – sem jafngildir um 300 milljörðum íslenskra króna – og hefur hækkað um liðlega 800 milljónir dala frá kaupunum. Markaðsvirði eignarhlutar Róberts í taívanska félaginu er því núna 250 milljónir dala.

Hvaða máli skipti það fyrir Lotus, út frá pólitískum og strategískum sjónarmiðum, að standa að fjárfestingu í bandarískri lyfjaverksmiðju með hliðsjón af tollahótunum Trump, meðal annars gagnvart alþjóðlegum lyfjafyrirtækjum?

„Það var ekki aðeins afar mikilvægt fyrir Lotus, heldur líka Taívan. Félag þaðan er að fjárfesta fyrir tvo milljarða dala í bandarísku lyfjafyrirtæki. Stjórnmálamenn þar í landi hafa tekið þessu vel og eru að nota þetta í sínum samskiptum við Trump,“ útskýrir Róbert, sem var staddur í Taívan þegar gengið var frá viðskiptunum í liðnum mánuði.

Spurður um möguleg vaxtatækifæri sameinaðs félags Lotus og Alvogen rifjar Róbert upp að frá því að hann kom að taívanska félaginu á árinu 2016 hafi það vaxið um meira en tíu prósent á ári. „Þetta er auðvitað orðið miklu stærra félag í dag, en til lengri tíma tel ég að það haldi áfram á svipuðum hraða. Við erum með um 100 lyf í þróun, þar af 50 sérhæfð fyrir Bandaríkjamarkað. Megnið af þessum vexti, bæði hjá Lotus og Alvogen, hefur hingað til byggst á innri vexti.“

Heildarvirði (e. enterprise value) Alvogen US í sölunni til Lotus er sem fyrr segir metið á allt að tvo milljarða dala, jafnvirði nærri 250 milljarða íslenskra króna, og er kaupverðið að stórum hluta með reiðufé. Að teknu tilliti til vaxtaberandi skulda – sem eru um 900 milljónir dala – er áætlað að hlutafjárvirði Alvogen í viðskiptunum rúmlega 1,2 milljarðar dala.

Ég myndi segja að Aztiq sé í dag væntanlega öflugasta fjárfestingafélag landsins eignalega séð. Ég veit að minnsta kosti ekki um annað félag sem kemst nálægt því.

Róbert segir að Lotus sé ekki að skuldsetja sig sérstaklega fyrir kaupunum heldur nýtir sterka sjóðstöðu ásamt aðgangi sem það hefur að lánalínum. Sameinað félag verður hóflega skuldsett eftir kaupin en hreinar vaxtaberandi skuldir munu nema um 1,9 sinnum áætlaður EBITDA-hagnaður.

Breytt stefna við fjármögnun Aztiq

En hvernig lítur staða fjárfestingafélagsins Aztiq út þegar þessi viðskipti klárast?

„Við erum á mjög góðum stað eftir þessar sölur. Þegar við höfum greitt upp skuldir verður sjóðstaða félagsins mjög sterk. Við eigum síðan áfram spennandi eignir – þær stærstu eru eignarhlutir í Alvotech og Lotus – auk annarra eigna, meðal annars í fasteignum og öðrum rekstri. En stærstu tölurnar eru í lyfjageiranum,“ segir Róbert og bætir við: „Ég myndi segja að Aztiq sé í dag væntanlega öflugasta fjárfestingafélag landsins eignalega séð. Ég veit að minnsta kosti ekki um annað félag sem kemst nálægt því.“

Samkvæmt heimildum Innherja er hreinn hagnaður Aztiq við sölu á hlutunum í Adalvo og Alvogen rétt undir einum milljarði dala. Þá áætlar félagið að hrein eignastaða þess – þar munar auðvitað langsamlega mestu um beinan og óbeinan hlut í Alvotech upp á samanlagt yfir 40 prósent – sé núna nálægt tveimur milljörðum dala.

Fyrir söluna í Alvogen og Adalvo námu heildarskuldir Aztiq við erlenda lánveitendur sína á bilinu um 650 til 700 milljónir dala, samkvæmt upplýsingum Innherja, en þar um að ræða tvo ólíka lánasamninga og til stendur að gera upp liðlega helminginn af þeim útistandandi lánum.

Það var, eins og þú væntanlega kannast við, orðrómur á markaði í sumar og haust um að Aztiq væri mögulega í þeirri stöðu að vera nálægt því að brjóta skilmála í lánasamningnum sínum. Hvernig hafa samskiptin verið við þá erlendu lánasjóði?

„Aztiq hefur ekki verið í neinni stöðu undanfarið þar sem lán hafa verið gjaldfelld. Hluti lánanna er vitaskuld án nokkurra skilmála en þar sem slíkir skilmálar eru til staðar þá höfum við ekki brotið þá,“ útskýrir Róbert.

„Oft þegar lítið er að gerast eru bara búnar til sögur“

Þið eruð þá að fara gera upp þau lán sem hafa hugsanlega verið með stífa skilmála í tengslum við veðhlutfall?

„Já, það stendur einfaldlega til að greiða upp þau lán, þótt gjalddaginn á þeim sé ekki fyrr en eftir um þrjú ár. Miðað við núverandi vaxtastig á heimsvísu held ég það sé góð fjárfesting að gera upp þær skuldir. Við erum því sumpart að breyta um stefnu þegar kemur að fjármögnun félagsins. Við ætlum að vera nánast skuldlaus og með afar sterka sjóðstöðu. Það verður staðan eftir þessi viðskipti,“ að sögn Róberts.

Heldurðu að þessi orðrómur um meinta þrönga fjárhagsstöðu Aztiq, eftir að gengi bréfa í Alvotech hafði lækkað skarpt á árinu, hafi átt sinn þátt í að fjárfestar fóru að auka skortstöður sínar í Alvotech á markaði vestanhafs?

„Ég átta mig ekki alveg á því. Kannski er það einfaldlega vegna þess að Alvotech er svo stórt félag og Aztiq stærsti hluthafinn. Það eru alltaf ákveðnir klúbbar sem hafa gaman af því að velta hlutum fyrir sér. Oft þegar lítið er að gerast eru bara búnar til sögur. Það truflar mig ekki mikið,“ segir Róbert og bætir við:

„Til lengri tíma myndi ég frekar fjárfesta í félaginu heldur en að skortselja það ef markmiðið er að hagnast. Við erum ekki að eltast við slíkar sögur.“

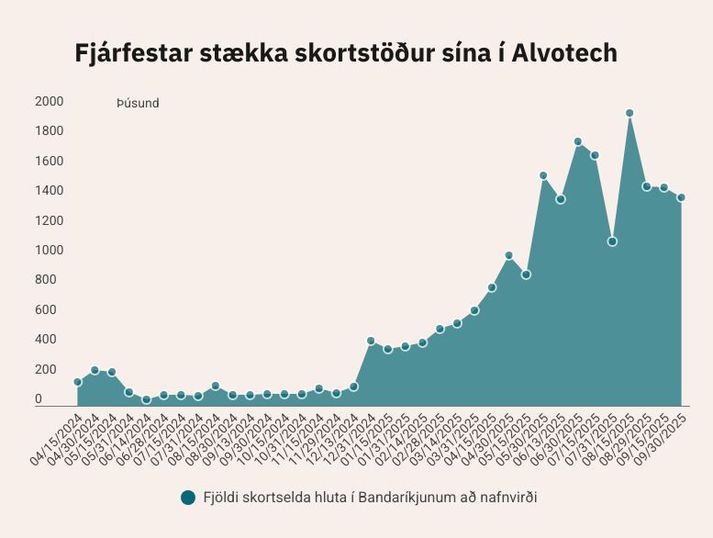

Nýjar tölur um fjölda skortseldra bréfa með Alvotech í Bandaríkjunum, sem Nasdaq tekur saman, sýna að fjöldi bréfa í skortstöðum var um um 1,4 milljónir hluta að nafnvirði í lok september – en umfangið hefur haldist núna á þeim slóðum undanfarnar vikur. Heildarvirði skortstöðunnar um síðustu mánaðarmót er um 1,5 milljarðar króna miðað við núverandi markaðsgengi.

Þótt umfang skortsölunnar með bréf Alvotech sé ekki mikið miðað við markaðsverð Alvotech – það er núna um 350 milljarðar – þá verður að skoða það í samhengi við frjálst flot bréfa í félaginu, sem er aðeins í kringum 36 prósent af heildarfjölda útistandandi hluta. Meginþorri frjáls flots bréfa í Alvotech er á markaði á Íslandi enda þótt veltan vestanhafs hafi aukist að undanförnu. Gróflega áætlað gæti umfang skortstöðunnar núna verið í kringum tvö til þrjú prósent af heildarfjölda þeirra hluta sem eru á frjálsu floti á markaði í Bandaríkjunum.

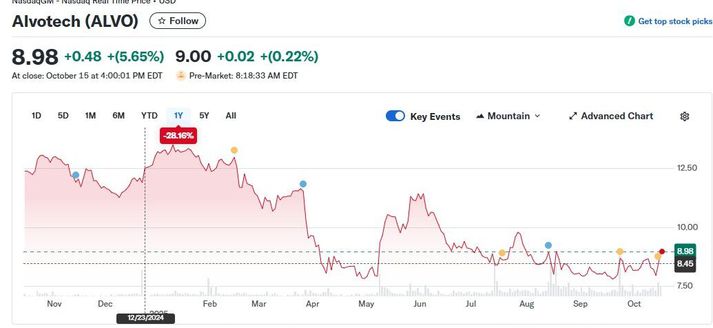

Hlutabréfaverð Alvotech hefur hækkað nokkuð undanfarna daga og stóð í 9 dölum á hlut við lokun markaða í Bandaríkjunum í gær, en gengið í Kauphöllinni hér heima er um 1.100 krónur á hlut. Greinendur erlendra banka, meðal annars UBS, Deutsche Bank og Morgan Stanley, hafa verið að uppfæra mat sitt á félaginu og ráðleggja fjárfestum að bæta við sig bréfum.

Útistandandi afkomuspá Alvotech fyrir árið 2025 í heild gerir ráð fyrir tekjum á bilinu 600 til 700 milljónum dala og að EBITA verði 200 til 280 milljónir dala. Uppgjör Alvotech fyrir þriðja fjórðung verður birt eftir lokun markaða vestanhafs miðvikudaginn 12. nóvember.