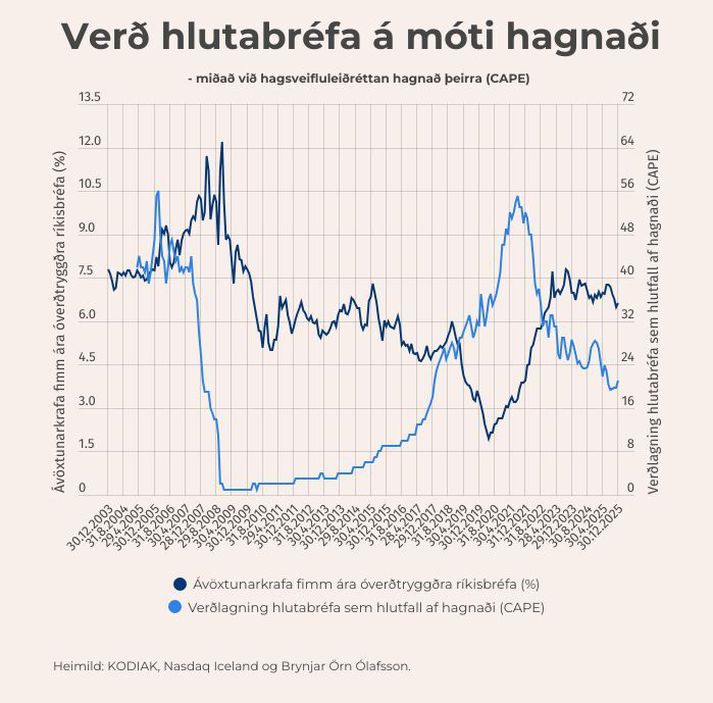

Hlutfall virðis á móti hagsveifluleiðréttum hagnaði (CAPE) fyrir Úrvalsvísitölu Kauphallar Íslands (OMXI15) stóð í 21 í lok síðasta árs, eða við sögulegt meðaltal, samanborið við 28 í lok árs 2024. Hefðbundið hlutfall virðis og hagnaðar (VH-hlutfall) reiknað út frá hagnaði síðustu tólf mánaða var 15 í lok árs borið saman við 27 á sama tíma árið áður. CAPE-hlutfall bandarísku S&P 500 vísitölunnar mældist hins vegar 39 í desember, samanborið við 38 í lok árs 2024, samkvæmt útreikningum bandaríska hagfræðings Robert J. Shiller (shillerdata.com).

Mismunurinn á CAPE-hlutföllum OMXI15 og S&P 500 er talsverður, sérstaklega í ljósi þess að nafnávöxtunarkrafa bandarískra ríkisskuldabréfa til lengri tíma er um 3,8% samkvæmt Bloomberg en um 6,6% hér á landi.

Í stuttu máli má segja að CAPE sé hlutfall sem lýsir hversu mörg ár það tæki hagnað fyrirtækja að endurgreiða upphaflega fjárfestingu. Til dæmis gefur CAPE-hlutfall 20 til kynna að það tæki um 20 ár að fá fjárfestinguna til baka, sem samsvarar væntri árlegri ávöxtun um 5%. Þegar áhættulausir vextir og fyrrnefnt hlutfall dragast í sundur ættu fjárfestar að hafa varann á.

Raunhagnaður fyrirtækja í Úrvalsvísitölunni jókst á nýliðnu ári og það á breiðum grunni. Á sama tíma lækkaði peningastefnunefnd Seðlabanka Íslands meginvexti um 150 punkta þar sem meðalverðbólga hjaðnaði úr 5,9% í 4,1% milli áranna 2024 og 2025. Verðbólga hefur ekki mælst minni frá árinu 2020. Þetta gerist samhliða að veðsetningarhlutfall hlutabréfa hefur haldist nálægt sínu lægsta gildi frá 2014 samkvæmt gögnum Nasdaq. Þróun nafnávöxtunarkröfu fimm ára ríkisskuldabréfa reyndist sveiflukennd á árinu; hækkaði mest í um 7,3% í júlí en náði lágmarki um 6,5% í nóvember.

Upphaflega var CAPE þróað til að endurspegla virði eigna á móti hagsveifluleiðréttum hagnaði. Hlutfallið fangar jafnframt væntingar fjárfesta um framtíðarhorfur. Spurning til lesenda: Þegar CAPE-hlutfall OMXI15 er nálægt sögulegu meðaltali, eða um 21, hversu mikið þarf hagnaður fyrirtækja að vaxa að jafnaði ár hvert næstu tíu ár til að bæta fjárfestum upp að þeir taki á sig áhættu umfram kerfisáhættu? Hvaða sögulegu vísbendingar teljið þið mikilvægastar um viðnámsþol verðlækkana? Og ekki síst – munið að setja ykkur skýr tapsviðmið (e. stop-loss limit) áður en fjárfesting er ákvörðuð.

Höfundur er hagfræðingur.

Nánar um CAPE:

Frá árinu 2016 hefur hagfræðingurinn Brynjar Örn Ólafsson með aðstoð og gögnum frá Kóða og Nasdaq Iceland tekið að sér að reikna og birta mánaðarlega opinberlega tímaraðir fyrir svokallað CAPE (e. Cyclically Adjusted Price to Earnings) fyrir Úrvalsvísitöluna OMXI10 sem hliðstæðu við útreikninga Dr. Robert J. Shiller fyrir S&P 500 vísitöluna.

Hlutfallið sýnir virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði þeirra félaga sem mynda vísitöluna. Hefðbundið VH-hlutfall miðast við hagnað síðastliðinna tólf mánaða og í þeim tilfellum sem miklar breytingar verða á hagnaði getur reynst vandasamt að átta sig á réttmæti verðlagningar. Í tilfelli CAPE er notast við verðlagsleiðréttan sögulegan hagnað sem getur gefið vísbendingu um réttmæti verðlagningar á móti hagnaði í eðlilegu árferði.

Fyrirvari: Þessi grein er eingöngu hugsuð til fræðslu og upplýsingagjafar og felur hvorki í sér fjárfestingartillögu né fjárfestingarráðgjöf, né heldur kaup- eða sölutilboð á verðbréfum eða öðrum fjármálagerningum. Greininni er einvörðungu ætlað að varpa efnahagslegu ljósi á verðlagningu hlutabréfa í samhengi við hagsveiflu og tekur hvorki mið af markmiðum, áhættuvilja eða fjárhagsstöðu né þörfum fjárfesta.