Hlutfall virðis Úrvalsvísitölu Kauphallar Íslands (OMXI15) á móti hagsveifluleiðréttum raunhagnaði og hefðbundið V/H hlutfall lækkuðu bæði í mars. Þannig stóð CAPE í lok mánaðarins í 25,4, og hefur ekki verið lægra síðan í ágúst á síðasta ári. Hefðbundið V/H hlutfall miðað við raunhagnað síðustu tólf mánaða lækkaði í 25,6 – sitt lægsta gildi frá mars 2024. Lækkun virðis vísitölunnar var á breiðum grunni þar sem Úrvalsvísitalan, að teknu tilliti til greiddra arðgreiðslna, lækkaði um 6,1% að raunvirði frá febrúar.

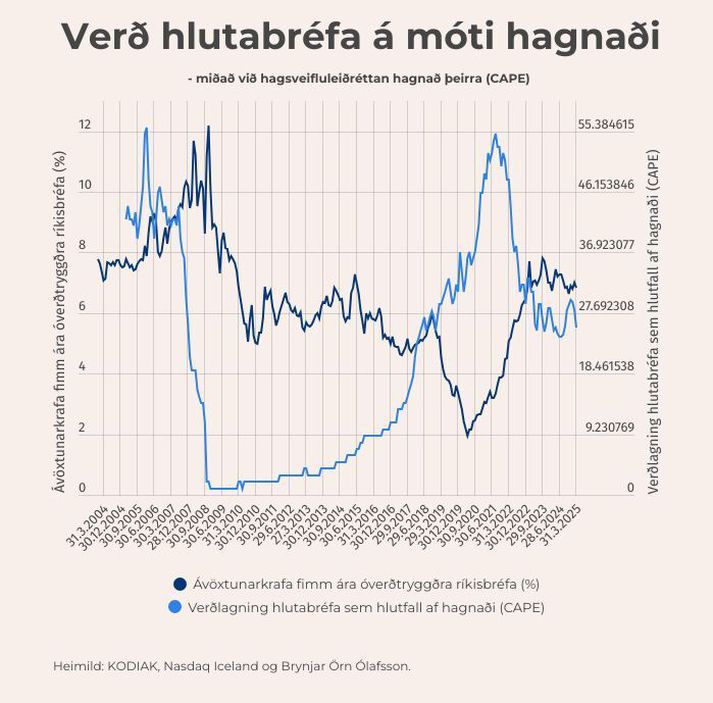

Þróunin bendir til að arðsemiskrafa til hlutafjár sé liðlega 3,9%, á meðan ávöxtunarkrafa fimm ára íslenskra óverðtryggðra ríkisskuldabréfa var um 6,85% í lok mars. Verðbólguálag var um 3,8% á sama tíma (samanborið við 4% þann 28. febrúar). Nýbirt gildi vísitölu neysluverðs gefur jafnframt vísbendingu um jákvæða þróun þar sem verðbólga hjaðnaði úr 4,2% í febrúar í um 3,8% fyrir mars. Peningastefnunefnd Seðlabanka Íslands lækkaði meginvexti bankans um 25 punkta niður í 7,75%.

Til samanburðar stendur verðbólga í Bandaríkjunum í 2,8% og ávöxtunarkrafa bandarískra óverðtryggðra ríkisskuldabréfa var um 4% í lok mars.

Samkvæmt upplýsingum frá bandaríska hagfræðingnum Robert J. Shiller stendur CAPE-hlutfall hlutabréfavísitölunnar S&P 500 í 35,6. Það gefur til kynna að íslenskur hlutabréfamarkaður sé verðlagður lægra en sá bandaríski út frá þessum langtímamælikvarða, þrátt fyrir að CAPE fyrir Úrvalsvísitöluna sé enn yfir sögulegu meðaltali sínu.

Höfundur er hagfræðingur.

Nánar um CAPE:

Frá árinu 2016 hefur hagfræðingurinn Brynjar Örn Ólafsson með aðstoð og gögnum frá Kóða og Nasdaq Iceland tekið að sér að reikna og birta mánaðarlega opinberlega tímaraðir fyrir svokallað CAPE (e. Cyclically Adjusted Price to Earnings) fyrir Úrvalsvísitöluna OMXI10 sem hliðstæðu við útreikninga Dr. Robert J. Shiller fyrir S&P 500 vísitöluna.

Hlutfallið sýnir virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði þeirra félaga sem mynda vísitöluna. Hefðbundið VH-hlutfall miðast við hagnað síðastliðinna tólf mánaða og í þeim tilfellum sem miklar breytingar verða á hagnaði getur reynst vandasamt að átta sig á réttmæti verðlagningar. Í tilfelli CAPE er notast við verðlagsleiðréttan sögulegan hagnað sem getur gefið vísbendingu um réttmæti verðlagningar á móti hagnaði í eðlilegu árferði.