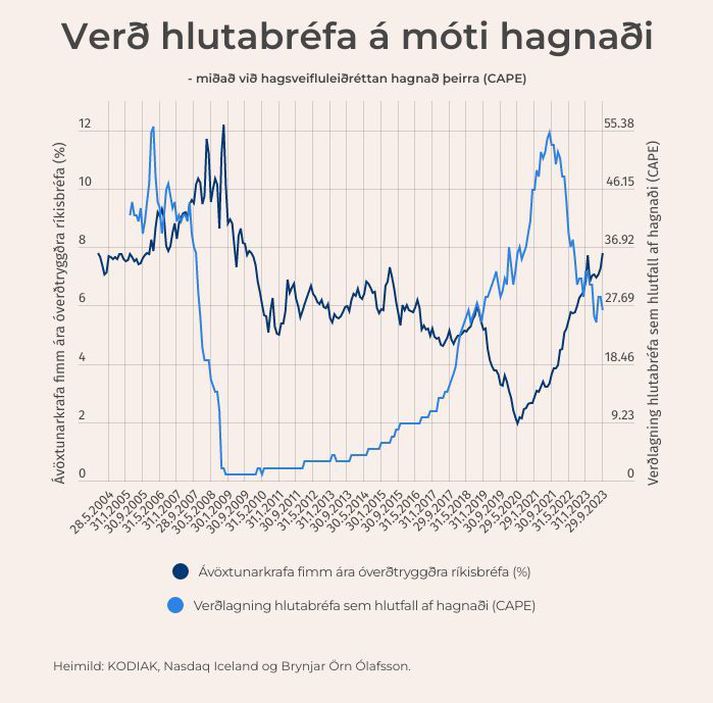

Í september lækkaði svonefndur hagsveifluleiðréttur hagnaður (CAPE) sem hlutfall af virði Úrvalsvísitölunnar í Kauphöllinni, eða úr 29,4 í 26,6, sem má rekja til liðlega níu prósenta lækkunar á hlutabréfaverði félaganna að baki vísitölunni. Tólf mánaða VH-hlutfall Úrvalsívitölunnar (OMXI10) féll sömuleiðis milli mánaða, eða úr 28 í 23,5.

Samband verðlagningar hlutabréfa og skuldabréf er nokkurt. Í september hækkaði ávöxtunarkrafa óverðtryggðra ríkisskuldabréfa til fimm ára úr 7,25 prósentum í 7,8 prósent – en það er hæsta mánaðarlega gildið frá því í nóvember 2009. Verðtryggð krafa til álíka meðallíftíma hélst nálægt þremur prósentum, sem gefur til kynna að skuldabréfafjárfestar vænta um fimm prósent verðbólgu að jafnaði til næstu fimm ára.

Til samanburðar eru fimm ára óverðtryggðir markaðsvextir í Bandaríkjunum liðlega 4,6 prósent og verðtryggðir nær 2,4 prósent. Þá tilkynnti Hagstofan síðasta fimmtudag um áframhald hárrar verðbólgu þegar hún hækkaði á tólf mánaða tímabili úr 7,7 prósent í 8 prósent.

Höfundur er hagfræðingur.

Nánar um CAPE:

Frá árinu 2016 hefur hagfræðingurinn Brynjar Örn Ólafsson með aðstoð og gögnum frá Kóða og Nasdaq Iceland tekið að sér að reikna og birta mánaðarlega opinberlega tímaraðir fyrir svokallað CAPE (e. Cyclically Adjusted Price to Earnings) fyrir Úrvalsvísitöluna OMXI10 sem hliðstæðu við útreikninga Dr. Robert J. Shiller fyrir S&P 500 vísitöluna.

Hlutfallið sýnir virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði þeirra félaga sem mynda vísitöluna. Hefðbundið VH-hlutfall miðast við hagnað síðastliðinna tólf mánaða og í þeim tilfellum sem miklar breytingar verða á hagnaði getur reynst vandasamt að átta sig á réttmæti verðlagningar. Í tilfelli CAPE er notast við verðlagsleiðréttan sögulegan hagnað sem getur gefið vísbendingu um réttmæti verðlagningar á móti hagnaði í eðlilegu árferði.