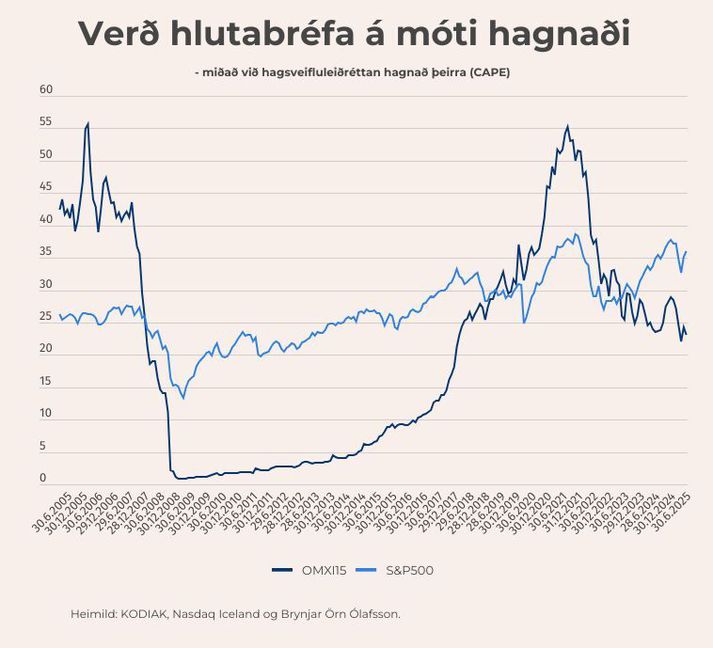

Verðlækkun hlutabréfa Alvotech olli því að verðlagning á félögum í Úrvalsvísitölu Kauphallarinnar (OMXI15) lækkaði í júní. Verðlagning miðað við hlutfall virðis á móti hagsveifluleiðréttum hagnaði (CAPE) Úrvalsvísitölunnar endaði í 23,1 en til samanburðar var hlutfallið 36,1 í Bandaríkjunum miðað við hlutabréfavísitöluna S&P500, samkvæmt bandaríska hagfræðingnum Robert J. Shiller.

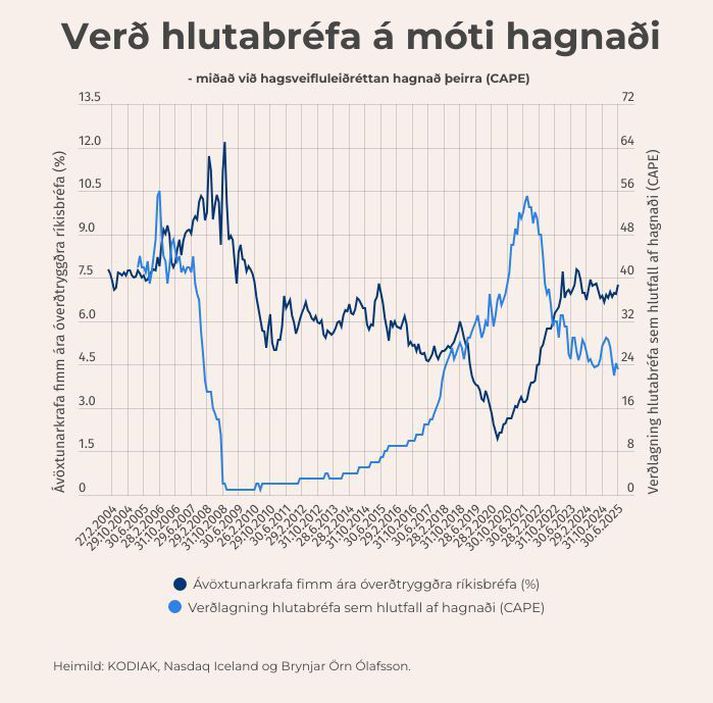

Íslensk hlutabréf eru þar af leiðandi verðlögð miðað við hærri ávöxtunarkröfu til eigin fjár en í Bandaríkjunum, eða um 4,4%. Til samanburðar eru íslensk óverðtryggð ríkisskuldabréf verðlögð miðað við 7,25% en í júní hækkaði krafa þeirra frá því í maí eða um 0,3 prósentur.

CAPE er hlutfall og mælikvarði sem gefur til kynna hversu mörg ár það tekur árlegan hagnað fyrirtækja í Úrvalsvísitölunni að greiða til baka upphaflega fjárfestingu í hlutabréfum. Hátt CAPE (talsvert hærra en sögulegt meðaltal, 21) getur gefið til kynna mögulega bólumyndun á hlutabréfamarkaði, eða væntingar um mikinn framtíðarvöxt.

VH-hlutfall Úrvalsvísitölunnar, eða virði félaga vísitölunnar á móti raunhagnaði þeirra síðastliðna tólf mánuði, var 19,6 í júní og stóð nærri óbreytt frá fyrri mánuði. Á þann mælikvarða er virði vísitölunnar á móti hagnaði nálægt sögulegu meðaltali frá árinu 1995, sem er um 16,8. Aftur á móti dróst raunhagnaður vísitölunnar saman um 3,75% milli mánaða í júní en, líkt og áður sagði, átti sér stað umtalsverð lækkun á verði hlutabréfa Alvotech.

Að öllu óbreyttu eru hlutabréf verðlögð miðað við áhættulausa vexti eða ávöxtunarkröfu ríkisskuldabréfa. Ávöxtunarkrafa íslenskra óverðtryggðra ríkisskuldabréfa hefur hækkað nærri samfellt frá síðastliðnum mánaðamótum og er nú um 7,25% miðað við fimm ára meðaltíma. Á sama tíma hefur verðbólguálag haldist nær óbreytt.

Í síðastliðinni viku birti Hagstofa Íslands júnígildi vísitölu neysluverðs þar sem mæling sögulegar 12 mánaða hækkunar verðlags var um 4,2% og jókst frá því í maí umfram væntingar greiningaraðila. Verðbólga í Bandaríkjunum er um 2,4% en þarlend ávöxtunarkrafa til óverðtryggðra ríkisskuldabréfa er um 4%. Íslenskir fjárfestar eru því kröfuharðari hvað raunávöxtun varðar.

Höfundur er hagfræðingur.

Nánar um CAPE:

Frá árinu 2016 hefur hagfræðingurinn Brynjar Örn Ólafsson með aðstoð og gögnum frá Kóða og Nasdaq Iceland tekið að sér að reikna og birta mánaðarlega opinberlega tímaraðir fyrir svokallað CAPE (e. Cyclically Adjusted Price to Earnings) fyrir Úrvalsvísitöluna OMXI10 sem hliðstæðu við útreikninga Dr. Robert J. Shiller fyrir S&P 500 vísitöluna.

Hlutfallið sýnir virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði þeirra félaga sem mynda vísitöluna. Hefðbundið VH-hlutfall miðast við hagnað síðastliðinna tólf mánaða og í þeim tilfellum sem miklar breytingar verða á hagnaði getur reynst vandasamt að átta sig á réttmæti verðlagningar. Í tilfelli CAPE er notast við verðlagsleiðréttan sögulegan hagnað sem getur gefið vísbendingu um réttmæti verðlagningar á móti hagnaði í eðlilegu árferði.