Skapast hefur vítahringur þar sem íbúðaskortur ýtir upp fasteigna- og leiguverði sem eykur verðbólgu, hækkar vexti og gerir almenningi sífellt erfiðara að eignast þak yfir höfuðið. Óbreytt þróun teflir félagslegum framförum síðustu 100 ára í hættu. Þennan vítahring þarf að rjúfa með því að auka lóðaframboð og hraða stórlega uppbyggingu nýrra íbúða í takt við íbúðaþörf samfélagsins. Lífsgæði komandi kynslóða er í húfi, sem byggir á samfélagi jöfnuðar.

Hækkun húsnæðis er helsta einstaka orsök verðbólgu á Íslandi

Húsnæði er frumþörf. Allir þurfa að búa einhversstaðar. Íbúðaþörf í samfélagi ræðst af fólksfjölgun og fjölskyldumynstrum. Húsnæðis- og mannvirkjastofnun (HMS) telur að nú skorti 12–15 þúsund íbúðir á landinu öllu - langflestar á höfuðborgarsvæðinu. Húsnæðisuppbygging síðustu ára hefur langt í frá verið í samræmi við íbúðaþörf samfélagsins. Þessi heimatilbúni skortur er orðinn helsti efnahagsvandi þjóðarinnar. Verð fasteigna hér á landi hefur á undanförnum 10 árum hækkað margfalt meira[1] en á Norðurlöndum og öðrum OECD-ríkjum.

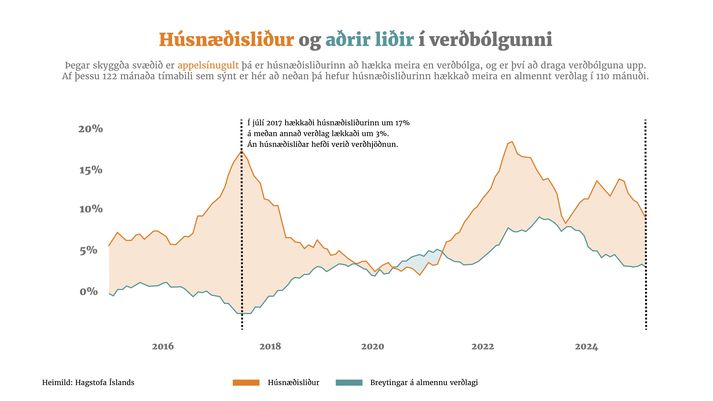

Húsnæðishækkanir undanfarin áratug skýra um 60% af verðbólgu tímabilsins. Húsnæðisliðurinn hefur drifið verðbólgu upp í 110 mánuðum af síðustu 122 mánuðum. Sú hækkun er heimatilbúin og er til komin vegna þess að við höfum ekki byggt nægjanlega margar íbúðir til að mæta fólksfjölgun og breyttri fjölskyldugerð[2].

Vandi Seðlabankans er ærinn

Hlutverk Seðlabanka Íslands er að halda verðbólgu í skefjum. Stjórntæki bankans er ákvörðun stýrivaxta. Almennt er gengið út frá því að hægt sé að draga úr verðbólgu og verðhækkunum með því að hækka vexti, sem er kostnaður við fjármagn og þannig draga úr eftirspurn. Þetta miðar við að fólk hafi val - en húsnæði er frumþörf en ekki val. Því er áhugavert að skoða hvað gerist á húsnæðismarkaði þar sem skortur er undirliggjandi og Seðlabankinn telur þörf á að kæla vélar efnahagslífisins og hækka vexti.

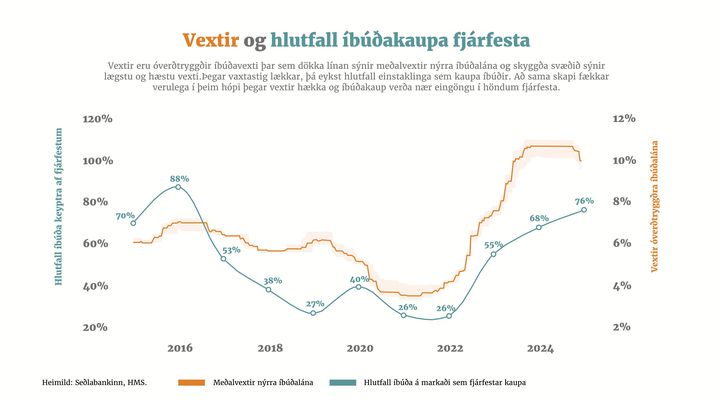

Frá árinu 2021 höfum við búið við vaxandi íbúðaskort, verðbólgu og háa vexti. Gögn sýna augljósa fylgni á milli hárra vaxta og hlutfalls íbúða sem keyptar eru af fjárfestum. Frá árinu 2021 til ársins 2023 hækkuðu vextir hratt og á sama tíma hækkaði hlutfall íbúða sem fjárfestar keyptu til útleigu, eða úr 26% í 76%. Skýringin er einföld. Vaxtahækkanir stýra ekki þörf en hafa áhrif á hvernig þörfinni er mætt. Þegar vextir hækka minnka möguleikar venjulegs launafólks til að kaupa húsnæði með lánafyrirgreiðslu og dregur tímabundið úr veltu á þeim markaði. Vaxtahækkanir draga hins vegar ekki úr getu þeirra sem eiga peninga til að kaupa fasteignir. Þar sem íbúðaþörf vex samhliða hagvexti og íbúðaskuld vex á meðan lítið er byggt, þá eru fasteignakaup í senn áhættulaus og verulega ábatasöm. Háir vextir eyða ekki þörf fólks fyrir húsnæði og þeir sem geta ekki keypt húsnæði leigja það í staðinn. Þar með eykst eftirspurnin eftir leiguhúsnæði sem hækkar leigu sem gerir fjárfestingar þeirra sem eiga peninga enn arðsamari.

Leiguverð mun hækka umfram fasteignaverð

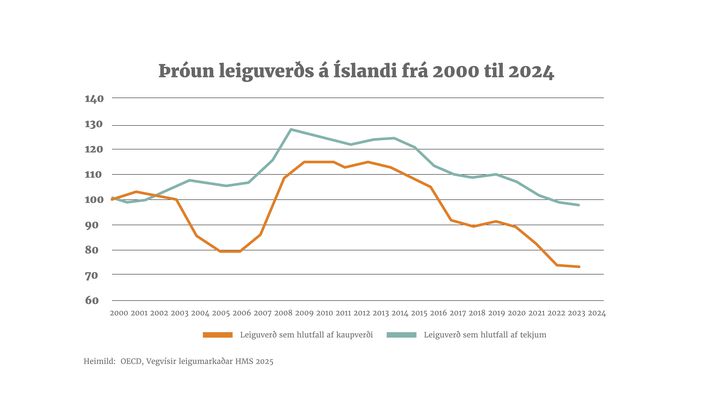

Það sem af er þessu ári hefur almenn tólf mánaða verðbólga verið 3,8%[1] þegar á sama tíma ný vísitala leiguverðs HMS frá því í maí 2023, sem byggir á leigusamningum um hefðbundnar íbúðir sem eru í eigu einstaklinga og fyrirtækja sem rekin eru í hagnaðarskyni, hefur hækkað um 11,4%[4]. Vægi húsaleigu er þungt við útreikning hagstofu á verðbólgu eða um 24%. Gögn frá HMS draga fram að mikil íbúðaþörf og miklar hækkanir fasteignaverðs benda til áframhaldandi hækkana leiguverðs á næstu misserum. Leiguverð hefur hækkað hratt undanfarin ár en fasteignaverð hefur þó hækkað hraðar. Við sjáum jafnframt að hlutfall leiguverðs af kaupverði íbúða og tekjum fólks er í lágmarki miðað við þróun síðustu ára (sjá mynd 2). Til langstíma hefur leiguverð hækkað í takt við fasteignaverð og því telur HMS að það megi búast við því að leiguverð hækki umfram fasteignaverð á komandi misserum[1].

Gögnin sýna að vopn Seðlabankans bíta ekki á lang stærsta liðnum sem mælir neysluvenjur íslendina, húsnæðisþátt verðbólgunnar. Vandi Seðlabankans er ærinn. Sveitafélögin hafa ekki byggt nóg og mikill skortur er á lóðum og íbúðum. Það er hiti undir niðri þegar 15 þúsund fjölskyldur finna sér ekki húsnæði að búa í. Vaxtahækkanir draga aðeins úr viðskiptum með fasteignir en fjölga ekki úrræðum. Sá þrýstingur sem íbúðaskorturinn býr til finnur sér aðra leið út í hagkerfið og skapar þar ójafnvægi og drífur áfram verðbólgu.

50 ára og eldri geta keypt 18.300 íbúðir án íbúðalána

Íslendingar sem eru 50 ára og eldri eiga bankainnistæður og verðbréf sem nema 1.700 milljörðum króna samkvæmt skattframtölum ársins 2023. Meðalfasteignamat á íbúð á höfuðborgarsvæðinu í febrúar 2025 er um 93,5 milljónir króna. Kaupmáttur 50 ára og eldri er því það mikill að þessi hópur getur keypt 18.300 íbúðir í fjárfestingarskyni án nokkurrar skuldsetningar. Þessi hópur á nú þegar um 32 þúsund fjárfestingaríbúðir.

Í gegnum tíðina og sérstaklega hjá kynslóðinni sem nú er komin á efri árin hefur reynslan sýnt að fjárfesting í steypu er ein sú öruggasta sem býðst hér á landi og hefur staðist ágang verðbólgu og áfalla.

Að ofansögðu sjáum við að stjórntæki Seðlabankans virka að takmörkuðu leiti á húsnæðislið verðbólgunnar en hafa þau áhrif að ungt fólk og efnaminna nær ekki að eignast sína fyrstu íbúð. Á meðan bæta þeir sem eldri eru og eiga fjármagnið við sig íbúðum sem þeir leigja unga fólkinu sem vill ekki leigja en neyðist til þess.

Ójafnvægið á húsnæðismarkaðnum fjölgar leigjendum og færir húsnæðisöryggi aftur um heila öld

Skortur á íbúðum og lóðum til uppbyggingar ásamt háum vöxtum hefur mikil áhrif á hvernig staðið er að uppbyggingu íbúða um þessar mundir. Fjármagn er dýrt og íbúðauppbygging er fjárfrek. Mikinn hluta kostnaðar við íbúðauppbyggingu þarf að leggja í áður en framkvæmdir hefjast og þar hjálpar ekki hátt lóðaverð.

Þrátt fyrir íbúðaskortinn fylgir áhætta íbúðabyggingum vegna þess hversu eftirspurn er háð vaxtastigi og möguleikum almennings til að fjármagna kaupin með lánum. Til að minnka áhættu sína ber nú á því að verktakar byggi frekar eignir fyrir fjárfesta sem setja íbúðirnar á leigumarkað frekar en í sölu á almennum markaði fyrir væntanlega íbúa.

Aðeins 38% af viðbótaríbúðum á síðustu 20 árum hafa lent í höndum þeirra sem í þeim búa og allar hafa þær verið keyptar af fólki 50 ára og eldri. Gögn benda til þess að þessi þróun muni halda áfram á næstu árum.

Leita þarf aftur til árana 1920 til að sjá sambærilegar tölur um húsnæðisóöryggi almennings, en þá var Ísland eitt fátækasta ríki Evrópu.

Þetta sýnir að séreignastefnan er á hröðu undanhaldi hér á landi. Gögn sýna að eftir 5 ár verður hlutfall 25-49 ára á leigumarkaði 55% en við þurfum að fara aftur til ársins 1920 til að sjá viðlíka hátt hlutfall fólks á leigumarkaði, en þá var Ísland eitt fátækasta ríki Evrópu og misskipting mikil.

Vítahringurinn

Við erum föst í vítahring. Íbúðaskuldin vex hratt. Í árslok 2021 skorti samtals 4.500 íbúðir en í lok árs 2024 skorti 15.000 íbúðir. Fyrirséð er lítil uppbygging íbúða á þessu ári og gögn sýna að fólksfjölgun og þörfin fyrir nýjar íbúðir vex hraðar en fjöldi nýrra íbúða. Íbúðaskorturinn eykst því dag frá degi og verður samtals 20 þúsund árið 2027. Það er 300% aukning frá árinu 2021. Þetta þýðir að þrýstingurinn á þann lið verðbólgunnar sem vopn Seðlabankans bíta ekki á eykst um 400%.

Sérstakt áhyggjuefni er að ekki er fyrirséð að þetta ástand batni í fyrirsjáanlegri framtíð. Áfram er búist við að íslenskt efnahagslíf dafni og kalli á innflutning fólks, einkum í heilbrigðis- og félagsþjónustu, hátækni og skapandi greinum og mannvirkjagreinum (sjá mynd 4). Þá fjölgar mjög í hópi eldri borgara sem lifa lengur en áður, búa einir eða með maka og þurfa húsnæði. Þessir samfélagsþættir auka enn frekar þörfina fyrir nýjar íbúðir langt umfram þann fjölda íbúða sem byggðar eru á ári hverju.

Uppbygging íbúða og hverfa er of hæg. Miðað við þann fjölda íbúða sem er í skipulagsferli á hverjum tíma og fjölda íbúða sem eru fullgerðar er meðgöngutími hverrar íbúðar um 18 ár. Þessi staða skýrist meðal annars af því að á höfuðborgarsvæðinu er mest byggt á svæðum þar sem fyrir er húsnæði og starfsemi sem tekur almennt lengri tíma en uppbygging nýrri hverfa. Þá er skipulag nútímaborga til að mæta ólíkum þörfum borgara fyrir afþreyingu, umhverfi og samgöngum flókið og tímafrekt ferli. Minna hefur verið um að ný og ónotuð svæði hafi verið nýtt undir byggð, en á þeim svæðum er hægt að skipuleggja og byggja hraðar en á þéttingarreitum. Að óbreyttu er líklegt að eftir árið 2027 verði hraði uppbyggingar áþekkur og verið hefur sem þýðir að íbúðaskuldin vaxi um 400% á næstu sex árum.

Ljóst er að brjóta þarf vítahring íbúðaskorts, hækkana fasteignaverðs, verðbólgu, hárra vaxta og aukinnar misskiptingar á milli þeirra sem eiga og eiga ekki fasteign. Það er eingöngu á færi sveitarfélaga og þá einkum á höfuðborgarsvæðinu að rjúfa þennan vítahring. Samstillt átak þarf í uppbyggingu hverfa og íbúða líkt og samstaða var um á sjöunda áratugnum þegar Breiðholt byggðist. Til þess að það takist þarf jöfnum höndum að þétta byggð, efla almenningssamgöngur, brjóta nýtt land og skipuleggja nýja samgönguása fyrir hverfi þar sem tugir þúsunda íbúa munu búa. Það þarf að tvöfalda íbúðafjölda höfuðborgarsvæðisins á næstu 15 til 20 árum – svo einfalt er það. Íbúum mun fjölga hratt. Áskorunin er hversu hratt sveitarfélögunum á höfuðborgarsvæðinu mun takast að sinna skyldum sínum og mæta þörfum íbúana og greiða íbúðaskuldina. Þegar þeirri áskorun hefur verið mætt, þá fyrst bíta vopn Seðlabankans.

Höfundur er framkvæmdastjóri Aflvaka Þróunarfélags sem hefur að markmiði að auka lífsgæði fólks á efri árum með sérhæfðum búsetuúrræðum.

[1] Skipulagður skortur - Innherji

[4] Íbúðaþörfin stórlega vanmetin - Aflvaki

[3] Vísitala neysluverðs í mars 2025 - Hagstofa Íslands

[4] Vísitölur íbúða- og leiguverðs | Húsnæðis- og mannvirkjastofnun