Fyrir skömmu skrifaði ég grein hér á Innherja þar sem rakið var dæmi um Guðrúnu (55 ára) og Brynju (35 ára) sem greiða jafnhá iðgjöld til lífeyrissjóðs í jafnlangan tíma – frá 25 ára til 67 ára. Guðrún er 20 árum eldri en Brynja. Talið hafði verið að þær myndu lifa jafn lengi og verða 86,9 ára en síðar kemur í ljós að þær muni lifa lengur, Guðrún til 88,6 ára aldurs og Brynja til 89,4 ára aldurs.

Í greininni var farið yfir þrjár leiðir til að bregðast við þessari stöðu. Að gera ekki neitt, Leið 1, þar sem mánaðarlegar greiðslur þeirra héldust óbreyttar. Þar sem lífaldur hefur lengst myndi sjóðurinn tæmast þegar Brynja ætti rúm 3 ár eftir ólifað og myndi þetta því leiða til tilfærslu fjármuna til Guðrúnar. Því næst var skoðað að deila heildarréttindum hvorrar fyrir sig niður á fjölda eftirlaunaára, Leið 2, sem myndi þýða að Brynja fengi lægri greiðslur á mánuði en Guðrún en heildargreiðslur til þeirra beggja yrðu jafnháar. Að lokum var skoðað að lækka mánaðarlegar greiðslur þeirra jafn mikið, Leið 3, sem myndi leiða til tilfærslu fjármuna til Brynju.

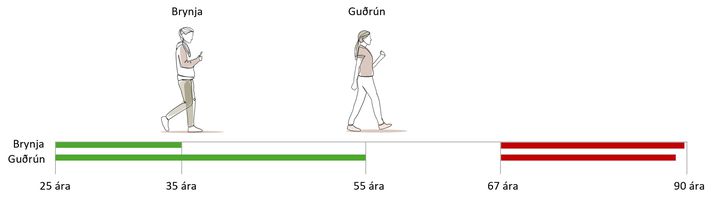

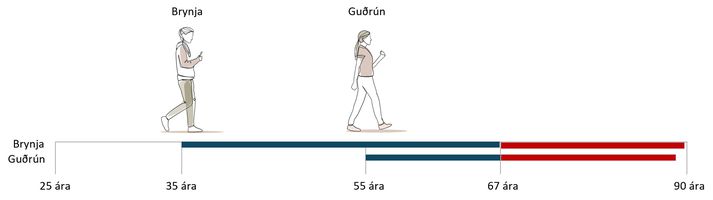

Fyrir dómstólum er nú tekist á um viðbrögð lífeyrissjóða í kjölfar nýrra lífslíkna. Þar er gerður grundvallarmunur á því hvort um sé að ræða lífeyrisréttindi vegna iðgjalda sem þegar hafa verið greidd inn, kallað áunnin réttindi, grænar línur á mynd 1, eða réttindi vegna iðgjalda sem vænta má að greidd séu lífeyrissjóðum í framtíðinni, svokölluð framtíðarréttindi, bláar línur á mynd 2.

Samanburður okkar milli Guðrúnar og Brynju, sem greiða sömu fjárhæð með iðgjöldum sínum inn í lífeyriskerfið, verður flóknari þegar gerður er greinarmunur á milli áunninna réttinda og framtíðarréttinda.

Í þessari grein er dæmið um Guðrúnu og Brynju reiknað áfram með hliðsjón af þessu til að skoða hver áhrifin verða af leið 2 og 3 ef þeim er beitt á áunnin réttindi. Guðrún hefur greitt 20 árum lengur en Brynja og á því meira í áunnum réttindum en minna í framtíðarréttindum (sjá myndir 1 og 2).

Staða þeirra er svona:

Útgreiðsla eftirlauna hafði verið áætluð svona:

Ekki hefur verið mikill ágreiningur um aðgerðir lífeyrissjóða vegna framtíðarréttinda. Þar hafa lífeyrissjóðir fylgt hugmyndafræði leiðar 2 og sniðið réttindatöflur sínar út frá því að árgangar muni lifa mislengi (rauðu línurnar á myndum 1 og 2). Með öðrum orðum er gert ráð fyrir að iðgjöld sem Guðrún á eftir að greiða inn verði greidd út á 21,6 árum en iðgjöld sem Brynja á eftir að greiða inn verði greidd út á 22,4 árum. Þar með veita iðgjöld Brynju henni lægri lífeyrisgreiðslur á mánuði en iðgjöld Guðrúnar, af því að þau deilast niður á lengri tíma.

Ágreiningur stendur hins vegar um leiðréttingu vegna iðgjalda sem þegar hafa verið greidd, en þau mynda eignarrétt.

Jafnræði hlýtur að felast í því að leiðréttingin sé sanngjörn og mín skoðun er að kerfisbundin tilfærsla á fjármunum á milli kynslóða geti seint talist sanngjörn.

Því stillum við nú dæminu okkar um Guðrúnu og Brynju með þeim hætti að búið sé að leiðrétta réttindi vegna iðgjalda sem þær munu greiða í framtíðinni. Eftir stendur að leiðrétta réttindi vegna iðgjalda sem þær hafa þegar greitt. Guðrún á þar réttindi sem hafa safnast yfir 30 ár en Brynja 10 ár.

Skoða þarf mismunandi leiðir til að leiðrétta þau réttindi sem þegar hafa áunnist. Leið 1 er útilokuð, þ.e. að gera ekki neitt, því sú leið er augljóslega óábyrg. Þess í stað berum við saman niðurstöður úr leiðum 2 og 3.

Leið 2 felst í því að deila þeim réttindum sem Guðrún og Brynja hafa áunnið sér hvor fyrir sig niður á eftirlaunaár þeirra. Með öðrum orðum eru áunnin réttindi leiðrétt með sömu aðferð og framtíðarréttindin. Þá verður niðurstaðan þessi:

Leið 2: Áunnum réttindum er deilt niður á eftirlaunaár eins og gert er við framtíðarréttindin.

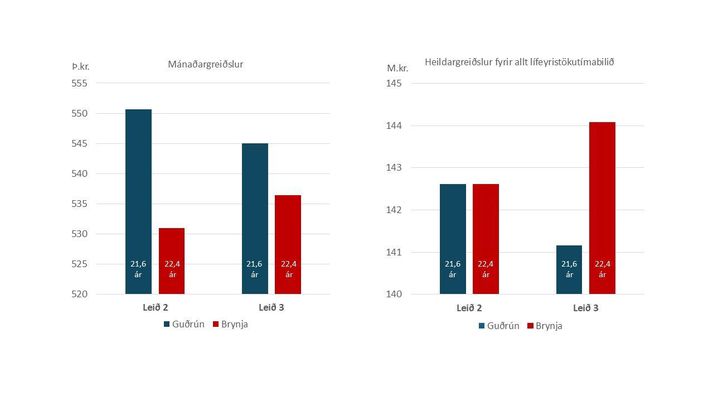

Mánaðargreiðslur Guðrúnar lækka um 7,8% á meðan mánaðargreiðslur Brynju lækka um 11,1%. Heildarútgreiðslur til þeirra verða engu að síður jafnháar.

Skoðum nú hvað gerist ef við beitum hugmyndafræði leiðar 3 á áunnin réttindi.

Leið 3: Áunnin, mánaðarleg réttindi lækkuð um 8,9% hjá báðum en framtíðarréttindum deilt niður á fjölda eftirlaunaára.

Hér er minni munur á mánaðarlegum greiðslum en með leið 2 og því mögulega hægt að ímynda sér að þetta sé sanngjarnari aðferð. En hún leiðir engu að síður til þess að heildargreiðsla yfir allt eftirlaunatímabilið hjá Brynju hækkar, en heildargreiðsla Guðrúnar lækkar sem nemur hækkun Brynju. Þar með á sér stað tilfærsla fjármuna milli kynslóða, frá eldri sjóðfélaganum til hins yngri.

Eins og við sjáum er grundvallarmunurinn milli leiðar 2 og 3 enn sá sami og í einfaldaða dæminu í fyrri grein minni. Með leið 2 fá þær hvor fyrir sig sín réttindi greidd án tilfærslu fjármuna á milli kynslóða. Þegar heildargreiðslur eru skoðaðar í leið 3 sjáum við að Brynja fær meira, enda er hún að fá greitt lengur en Guðrún. Þetta má einnig sýna með myndum.

Vinstra megin er samanburður á mánaðargreiðslum eftir aðferðum og hægra megin eru heildargreiðslur lífeyris út ævina. Þar sést að ef heildargreiðslurnar eru þær sömu (leið 2) fær Brynja, sem lifir lengur, lægri fjárhæð á mánuði. Séu áunnin mánaðarleg réttindi lækkuð jafn mikið (leið 3) fær Brynja hins vegar hærri greiðslur í heildina. Sú aðferð felur þannig í sér tilfærslu fjármuna á milli kynslóða.

Fyrir dómstólum er nú tekist á um leiðir til að leiðrétta áunnin réttindi vegna hækkandi lífaldurs. Að mörgu er að hyggja í þeim efnum en mikið er rætt um jafnræði og eignarréttinn. Jafnræði hlýtur að felast í því að leiðréttingin sé sanngjörn og mín skoðun er að kerfisbundin tilfærsla á fjármunum á milli kynslóða geti seint talist sanngjörn. En hvað með eignarréttinn? Í mínum huga hlýtur eignarrétturinn að ná yfir þau iðgjöld sem hver sjóðfélagi reiðir af hendi. Áætluð mánaðarleg réttindi eru reiknuð stærð sem er ávallt bundin óvissu og getur tekið breytingum, ekki síst vegna þeirra lýðfræðilegu forsendna sem eru grundvöllur útreikninga á hverjum tíma. Með því að líta á reiknaða stærð sem fundin er út frá tilteknum forsendum sem eignina fremur en iðgjöldin sem að baki liggja er búið að missa sjónar á því sem skiptir máli. Spurningin snýst með öðrum orðum ekki einungis um hvað sé jafnræði, heldur jafnframt um það hver á hvað og hvenær.

Þegar komið er djúpt í lagabókstafi og flækjustig réttindaútreikninga lífeyriskerfisins er hætta á að fókusinn verði óskýr. Við megum ekki missa sjónar á því hvar raunverulegt jafnræði liggur.

Höfundur er framkvæmdastjóri LSR.