Þegar rætt er um lífeyrissjóði og lífeyrisréttindi, eignarrétt sjóðfélaga og jafnræði, til dæmis milli kynslóða, vindur flækjustig umræðunnar fljótt upp á sig og auðvelt er að missa sjónar á grundvallaratriðum. Nú, þegar fyrir dómstólum er fjallað um umfangsmikil mál sem snúast um þessi hugtök, er vel við hæfi að leita eftir skýrum fókus í umræðunni og velta upp grundvallarspurningunni um hvað sé raunverulegt jafnræði í lífeyrissjóðakerfinu.

Hér á eftir ætla ég að nota mjög einfaldað dæmi sem útgangspunkt til að halda umræðunni eins jarðtengdri og kostur er. Í dæminu skoðum við lífeyrisréttindi tveggja sjóðfélaga, Guðrúnar, sem fædd er 1969 og er því 55 ára, og Brynju, sem er nákvæmlega 20 árum yngri. Báðar byrja þær að greiða til lífeyrissjóðs 25 ára og gera það fram til 67 ára aldurs. Þær eru báðar með 800.000 kr. í laun á mánuði, alla starfsævina og iðgjöldin ávaxtast um 3,5% á ári. Til að halda dæminu einföldu þá stillum við þessu upp þannig að þær Guðrún og Brynja eru einu sjóðfélagar lífeyrissjóðsins, og því eru iðgjöld þeirra einu eignir sjóðsins.

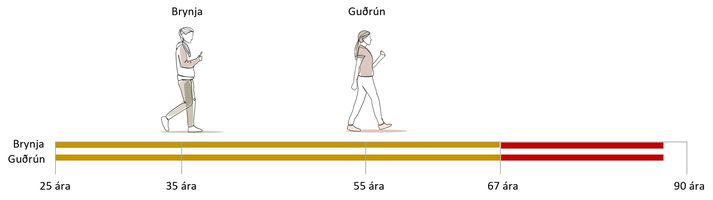

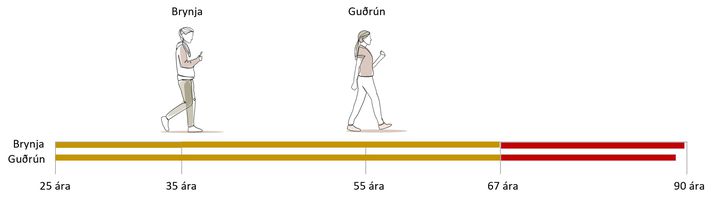

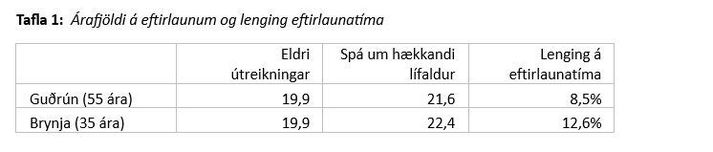

Við 67 ára aldur hafa Guðrún og Brynja báðar greitt jafnháa upphæð til sjóðsins, 62.496.000 kr. og eru réttindi þeirra með ávöxtun orðin 142.622.760 kr. fyrir hvora við 67 ára aldur, samtals 285.245.520 kr. Þess er vænst að þær lifi jafn lengi og verði 86,9 ára.

Ættu þær því að fá greidd eftirlaun sem nema 597.248 kr. á mánuði frá 67 ára aldri út ævina, eða í 19 ár og 10 mánuði.

Gula línan sýnir að Guðrún og Brynja greiða sömu fjárhæð í iðgjöld yfir starfsævina. Rauða línan sýnir að þær fá greidd eftirlaun í jafn langan tíma eftir að taka eftirlauna hefst.

Nú kemur hins vegar í ljós að þess er vænst að báðar muni lifa lengur en þó ekki jafn lengi. Það byggir á svokallaðri spá um hækkandi lífaldur, þ.e. að yngri kynslóðir muni lifa lengur en þær sem eldri eru. Þess er nú vænst að Guðrún muni lifa til 88,6 ára aldurs og verða á eftirlaunum í 21 ár og 7 mánuði, en Brynja muni hins vegar lifa til 89,4 ára aldurs og muni því taka eftirlaun í 22 ár og 4 mánuði.

Því liggur fyrir að Brynja muni fá greidd eftirlaun lengur en Guðrún eins og rauða línan á myndinni sýnir. Þetta má einnig taka saman í töflu:

Þá komum við að grundvallarspurningunni – hvað er jafnræði milli þeirra Guðrúnu og Brynju þegar kemur að réttindum til eftirlaunagreiðslna? Þær greiða jafn mikið inn, og eignir til að greiða eftirlaun hafa ekki breyst.

Við höfum þrjá meginvalkosti:

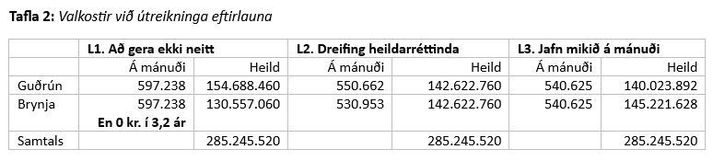

1. Að gera ekki neitt. Sjóðurinn tæmist áður en Brynja lýkur eftirlaunatöku.

2. Að dreifa heildarréttindum hvorrar um sig niður á fjölda eftirlaunaára eftir lífaldri þeirra. Heildarréttindin eru 142.622.760 kr. hjá þeim báðum sem deilist niður á 21,6 ár hjá Guðrúnu og 22,4 ár hjá Brynju.

3. Að endurreikna réttindin þannig að Guðrún og Brynja fengju jafnháar greiðslur á mánuði sem dugar þeimbáðum út ævina. Til þess þyrfti að lækka mánaðarlega fjárhæð um 9,48%, þannig að þær fengju 540.628 kr. á mánuði hvor.

Taflan sýnir að ef farin er leið 1 mun Guðrún fá meira greitt en sem nemur heildariðgjöldum og ávöxtun. Sjóðurinn mun tæmast á meðan Brynja þiggur eftirlaun og mun hún því fá minna í sinn hlut en hún á tilkall til. Þetta fæli í sér tilfærslu fjármuna frá Brynju til Guðrúnar. Sé leið 2 farin munu bæði Guðrún og Brynja fá greitt í samræmi við framlag þeirra en þar sem Brynja lifir lengur er greiðslum hennar dreift á lengri tíma sem leiðir til þess að mánaðarlegar greiðslur eru lægri. Engin tilfærsla fjármuna færi fram. Væri leið 3 farin myndi Guðrún fá minna í heildargreiðslur en sem nemur framlagi hennar til sjóðsins en Brynja fá greitt meira en framlag hennar til sjóðsins. Þetta fæli í sér tilfærslu fjármuna frá Guðrúnu til Brynju.

Verkefnið sem við stöndum frammi fyrir er að stærðin á pottinum er óbreytt en það sem í honum er þarf að duga til lengri tíma og mislengi eftir kynslóðum. Kerfisbundin tilfærsla á fjármunum milli kynslóða telst seint vera sanngjörn. Því þykir mér blasa við að velja þá leið sem tryggir sem mesta sanngirni.

Auðvitað er raunveruleikinn margfalt flóknari en í þessu tilviki Guðrúnar og Brynju. Sjóðfélagar greiða misháar fjárhæðir, í mislangan tíma og að sjálfsögðu vitum við ekki fyrir fram hversu lengi hver og einn mun lifa, svo dæmi sé tekið. Þá gengur samtrygging lífeyriskerfisins í eðli sínu út á að sumir fái á endanum meira greitt úr kerfinu en þeir lögðu til á meðan aðrir fá minna. Guðrún og Brynja eru hins vegar dæmi um meðalævilengd sinna kynslóða.

Við megum ekki missa sjónar á því sem mestu máli skiptir. Hér hlýtur meginspurningin að felast í því hvernig sanngjarnt sé að leiðrétta áætlaðar lífeyrisgreiðslur þegar ljóst er að greiða þarf lífeyri í lengri tíma en áður var talið.

Ég persónulega tel hins vegar að þegar við höfum augljóst val, eigi jafnræði að vera ákvarðað út frá valkosti 2 hér að framan. Þegar lífeyrissjóðir stóðu frammi fyrir því árið 2021 að endurmat á lífslíkum íslensku þjóðarinnar gerði ráð fyrir að greiða þyrfti öllum sjóðfélögum lífeyri nokkrum árum lengur en áður hafði verið talið – þó mismikið eftir árgöngum – völdu margir lífeyrissjóðir þá leiðina.

Fyrir dómstólum er nú tekist á um viðbrögð lífeyrissjóða í kjölfar nýrra lífslíkna. Við málatilbúnaðinn er gerður grundvallarmunur á því hvort um sé að ræða lífeyrisréttindi vegna iðgjalda sem þegar hafa verið greidd inn, kallað áunnin réttindi, eða réttindi vegna iðgjalda sem vænta má að greidd séu lífeyrissjóðum í framtíðinni, svokölluð framtíðarréttindi. Munurinn felst í því að fjármunir sem hafa þegar verið greiddir, áunnin réttindi, mynda eignarrétt. Það flækir málið töluvert og um það mun ég fjalla í annarri grein sem birtist fljótlega.

En þótt málefnið sé flókið eru grundvallaratriðin þau sömu og við megum ekki missa sjónar á því sem mestu máli skiptir. Hér hlýtur meginspurningin að felast í því hvernig sanngjarnt sé að leiðrétta áætlaðar lífeyrisgreiðslur þegar ljóst er að greiða þarf lífeyri í lengri tíma en áður var talið. Þegar komið er djúpt í lagabókstafi og flækjustig réttindaútreikninga lífeyriskerfisins er hætta á að fókusinn verði óskýr. Við megum hins vegar ekki missa sjónar á því hvar raunverulegt jafnræði liggur.

Höfundur er framkvæmdastjóri LSR.