Húsnæðisverð á höfuðborgarsvæðinu lækkaði um 0,3% í nóvember og hefur þar með aðeins hækkað um 0,7% að nafnvirði síðan í júlí og lækkað að raunvirði.

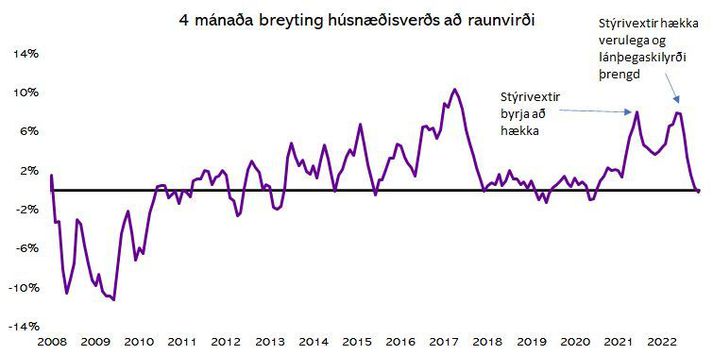

Ef litið er á 4 mánaða breytingu húsnæðisverðs að raunvirði má sjá hve afgerandi áhrif aðgerðir Seðlabankans hafa haft á markaðinn. Á 5 mánuðum hefur takturinn farið úr 7,9% hækkun niður í 0,2% lækkun og því ljóst að markaðurinn hefur kólnað hratt.

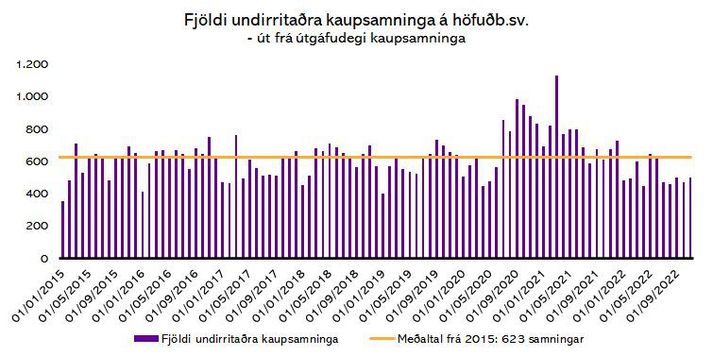

Á sama tíma hefur kaupsamningum fækkað um fjórðung en undanfarna 5 mánuði hafa að jafnaði verið gerðir 480 kaupsamningar á mánuði á höfuðborgarsvæðinu samanborið við rúmlega 1100 þegar hæst lét í mars 2021.

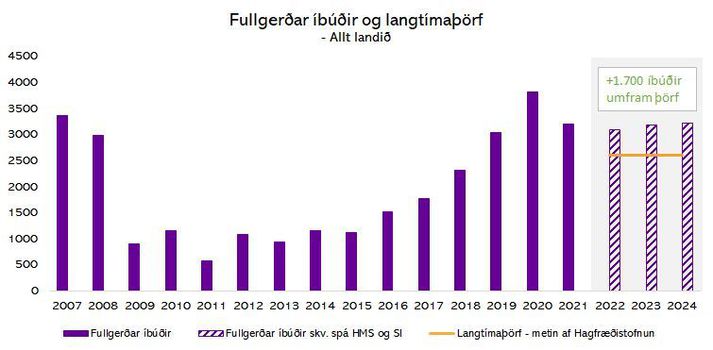

Í kjölfar upplýsinga um verulegt ofmat Þjóðskrár á íbúafjölda á Íslandi greindi Hagfræðistofnun hvaða áhrif það hefði á uppsafnaða íbúðaþörf. Niðurstaðan var sú að íbúðaþörf væri ofmetin um 5.000 íbúðir og að jafnaðir þyrfti að byggja um 2.600 íbúðir á ári næstu 10 árin. Spá HMS og SI gerir hins vegar ráð fyrir að fullgerðar íbúðir frá 2022-2024 verði tæplega 3.200 á ári sem þýðir að byggðar verða um 1.700 íbúðir umfram langtímaþörf yfir spátímabilið.

Uppbygging umfram langtímaþörf hefur gjarnan verið rökstudd með uppsafnaðri þörf vegna þess hve lítið var byggt eftir hrun. Í því samhengi mikilvægt að átta sig á því að núverandi húsnæðisverð endurspeglar þann húsnæðisskort sem hefur ríkt. Ef framboðið fer að vinna upp þann skort ætti húsnæðisverð að lækka til að endurspegla nýjan veruleika.

Það er því útlit fyrir að undirliggjandi lykilbreytur líkt og fólksfjölgun og íbúðauppbygging muni frekar ýta undir verðlækkanir en hækkanir á næstu árum. Til skemmri tíma mun þróun húsnæðisverðs hins vegar ráðast af meira leyti af íbúðalánavöxtum, aðgengi að fjármagni og vilja kaupenda til að taka verðtryggð lán.

Höfundur er hagfræðingur Húsaskjóls.